Na linha da decisão definitiva do STF de que o ICMS não integra a base de cálculo do PIS e da COFINS, agora a 1ª Seção do Superior Tribunal de Justiça (STJ), através do voto da relatora e Ministra Regina Helena Costa, começa a ser construído o entendimento de que é possível excluir também o valor do ICMS da base de cálculo do IRPJ e da CSLL.

Isto porque, o ICMS que é incluso no preço da mercadoria é ônus fiscal e não pode ser considerado como faturamento ou receita do vendedor, e desta forma, não deve integrar o cálculo do IRPJ e da CSLL.

Entenda a tese

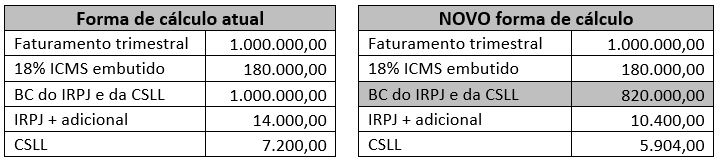

Se a empresa tem um faturamento trimestral de R$ 1.000.000,00, estará incluso neste valor, o ICMS de 18% (caso as vendas sejam dentro do Estado) e, na linha do entendimento do STJ, a nova base de cálculo deverá ser, portanto, o faturamento da empresa, excluindo o valor do ICMS, conforme exemplo abaixo:

A quem se aplica

Empresas comerciais e industriais, tributadas pelo lucro presumido.

Ação judicial

Utilização do Mandado de Segurança, por ser mais célere e não submeter a empresa à honorários de sucumbência (onde a parte perdedora paga no mínimo 10% do valor pleiteado).

Quando ingressar com a ação

Imediatamente, pois no voto da Ministra do STJ há a inclinação pela modulação dos efeitos da decisão, já a partir da publicação do acórdão, ou seja, assim que o julgamento finalizar, caso os contribuintes saiam vencendores, ficarão impossibilitados de recuperar os 5 anos anteriores à propositura da ação.

Nosso escritório realiza todo o trabalho envolvido, desde a apuração e levantamento dos valores a serem recuperados, bem como a propositura e acompanhamento da ação judicial, até a efetiva compensação dos valores.

Deixe uma resposta