Recentemente, o Supremo Tribunal Federal (STF) finalizou importante julgamento (cujo início foi aqui noticiado), no qual concluiu que os Municípios não podem aplicar atualização monetária e juros em patamares superiores a Taxa Selic.

Rememorando o tema, diversas legislações municipais estabelecem seus próprios índices para atualização monetária e aplicação de juros, muitos deles em patamares superiores à Taxa Selic.

O mesmo acontecia em relação à atualização de tributos estaduais, mas neste caso já existe entendimento consolidado do STF, no sentido de que os tributos estaduais não podem ser atualizados por índices superiores a Taxa Selic.

Entretanto, tendo em vista que tal entendimento não vinculava os Municípios, estes permaneceram com a adoção de seus próprios índices de correção e agora, o STF se manteve coerente e fixou tese obrigando também os Municípios a observarem tais limitações.

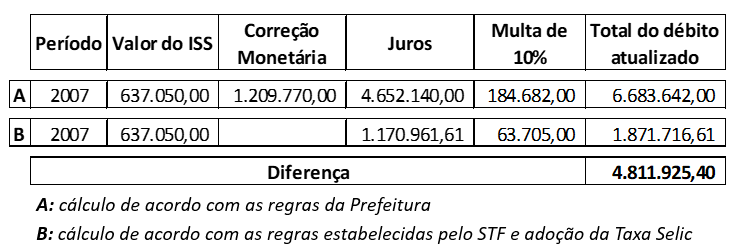

Esta decisão é importante para a revisão de autos de infração, pagamentos realizados com atraso e parcelamentos de débitos, podendo ensejar a redução de valores a serem adimplidos, bem como a devolução de valores que tenham sido pagos com base em índices considerados inaplicáveis. Vejamos um caso prático de uma autuação de Município que aplica percentual acima da taxa Selic e o impacto desta decisão:

No momento, o leading case relativo ao tema pende de análise de embargos de declaração, por meio dos quais o Município de São Paulo busca a modulação da decisão para que seus efeitos sejam restritos a um marco temporal a ser fixado, o que exige providências imediatas dos contribuintes para que estes se resguardem, conforme o entendimento que o STF adotará a respeito.

Nosso escritório tem acompanhado o tema e se coloca à disposição para prestar maiores informações e orientações a respeito.

- Tags:

- juros

- taxa selic

- Tributário

Deixe uma resposta