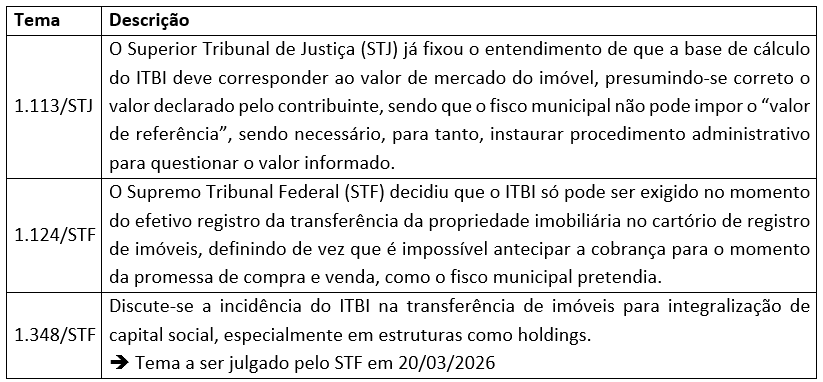

A Reforma Tributária sobre o consumo trouxe os novos tributos IBS, CBS e IS, mas também acabou alterando outros tributos já existentes, dentre eles, o Imposto sobre a Transmissão de Bens Imóveis (ITBI), imposto de competência municipal cobrado nas operações de compra e venda de imóveis, alterando-o principalmente no que se refere à forma de apuração de sua base de cálculo. Sobre o ITBI, há as seguintes discussões em andamento junto ao Poder Judiciário:

Agora, com as alterações trazidas com a Reforma Tributária, passou-se a admitir que o fisco municipal possa estimar previamente o valor do imóvel com base em critérios técnicos, como preços praticados no mercado imobiliário, dados provenientes de cartórios e instituições financeiras e características do imóvel, tais como: localização, área e padrão construtivo. Na prática, essa sistemática tende a ampliar a margem de atuação do fisco municipal na definição da base de cálculo do imposto, esvaziando a eficácia do Tema 1.113/STJ, o que pode gerar uma nova onda de litígios para a discussão da constitucionalidade e compatibilidade da norma com o entendimento já consolidado.

Diante desse novo cenário, é possível rever os recolhimentos de ITBI que foram realizados nos últimos 5 anos que não observaram tais regras, sendo possível requerer eventuais valores pagos a maior.

Nosso escritório segue acompanhando a evolução da regulamentação da Reforma Tributária e permanece à disposição para esclarecer dúvidas e auxiliar na análise de seus impactos nas operações imobiliárias.

Deixe uma resposta