Até 26/11/2017, a legislação determinava que o pagamento de horas extraordinárias e seus respectivos adicionais possuíam natureza remuneratória, razão pela qual se sujeitavam à incidência das contribuições previdenciárias (INSS), mediante a aplicação das alíquotas de 20% (parte patronal), 5,8% (Sistema S) e de até 3% (SAT/RAT/FAP), totalizando 28,8%.

Esse entendimento foi confirmado pelo Superior Tribunal de Justiça (STJ), que firmou jurisprudência (Tema 687), reconhecendo que as horas extras integram a base de cálculo das contribuições previdenciárias por possuírem natureza remuneratória.

No entanto, a partir de 27/11/2017, data em que o Congresso Nacional derrubou o veto ao art. 11 da Lei nº 13.485/17, houve uma significativa alteração nesse cenário.

Dentre as diretrizes estabelecidas, foi determinado que os valores das verbas de natureza indenizatória, que porventura tivessem disso indevidamente incluídos na base de cálculo para incidência das contribuições previdenciárias, fossem excluídas. Nesse contexto, na alínea “c” do inciso IV do artigo 11, reconheceu expressamente a possibilidade da exclusão do “horário extraordinário incorporado”, descaracterizando sua natureza remuneratória.

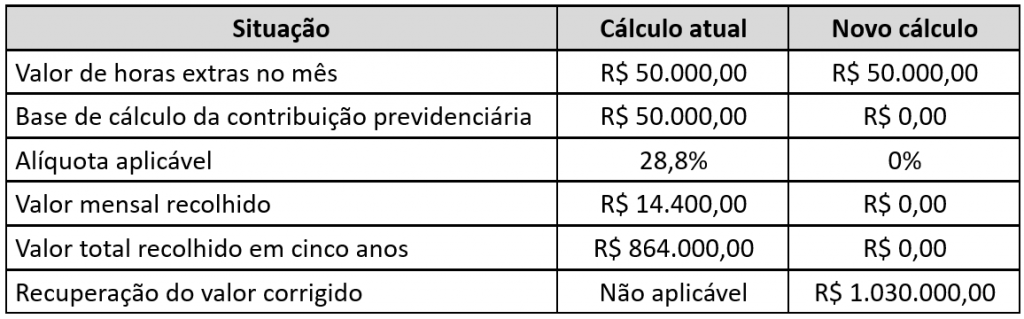

Assim, com base nessa alteração legislativa, há nova discussão sobre as horas extras que passaram a ser tratadas como verbas de natureza indenizatória, não mais sujeitas à incidência das contribuições previdenciárias. Vejamos um exemplo da aplicabilidade da tese:

Com base em tais argumentos, os contribuintes que acabaram recolhendo as contribuições previdenciárias sobre as horas extras, podem ingressar com a ação judicial para garantir o direito à não incidência e à recuperação de valores indevidamente pagos nos últimos 5 anos, devidamente corrigidos pela Taxa Selic.

Nosso escritório está à disposição para esclarecer dúvidas, verificar a elegibilidade da sua empresa e orientar sobre os procedimentos necessários. Entre em contato conosco.

- Tags:

- INSS

- Tributação

- Tributário

Deixe uma resposta