A Lei Complementar nº 224/2025 provocou relevantes alterações no Sistema Tributário nacional, ao dispor sobre a redução e os critérios de concessão de incentivos e benefícios tributários, e isto reflete especialmente para empresas optantes pelo regime do Lucro Presumido, que terão aumento na carga tributária, quando a receita bruta for superior a R$ 5 milhões por ano.

Citada LC 224/2025 passa a enquadrar a sistemática de apuração do Lucro Presumido como um benefício fiscal, provocando aumento da carga tributária já a partir de 1º/01/2026 para o IRPJ e a partir de 1º/04/2026 para a CSLL.

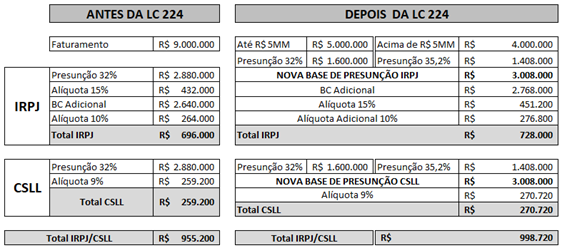

De forma prática, alterou-se a base de cálculo em mais 10% sobre a diferença quando o faturamento ultrapassar os R$ 5 milhões, onde empresas comerciais e industriais, sob presunção de 8% acrescentam 8,8%, e de 12% para 13,2% tanto IR, quanto a CSLL; para as prestadoras de serviços, de 32% adiciona-se 35,2%, para IRPJ e CSLL.

Vejamos um exemplo, para uma empresa prestadora de serviços, com faturamento de R$ 9MM anuais:

Mas, esta alteração é constitucional?

O Lucro Presumido não pode ser equiparado a qualquer benefício fiscal, visto se enquadrar em uma espécie de regime de apuração, e não se trata de nenhum tipo de benefício fiscal, mas sim, uma das formas de tributação.

Neste sentido, a LC 224/25 ao transformar o Lucro Presumido em “benefício fiscal”, fere princípios constitucionais tributários, como a Capacidade Contributiva da pessoa jurídica e a capacidade real econômica das empresas, sobretudo as de médio e pequeno porte.

Também há a invasão ao princípio da Segurança Jurídica, pois, a opção do Lucro Presumido é amplamente utilizada no Planejamento Tributário Empresarial, e alterações abruptas, que se baseiam em sua requalificação como “benefício fiscal”, deixam o contribuinte sem a necessária previsibilidade para gerir seus negócios.

Desta forma, a LC 224/2025 tende a ser objeto judicialização em virtude dos atropelos aos ditames constitucionais que estruturam o Sistema Nacional tributário. Nosso escritório acompanha de perto a discussão e permanece à disposição para esclarecer dúvidas e auxiliar na adoção das medidas judiciais necessárias.

Deixe uma resposta