A Reforma Tributária, iniciada neste ano, também passará afetar as empresas do Simples

Nacional – sistemática que, em resumo, representa um regime tributário supostamente

facilitado para empresas com faturamento anual de até R$ 4,8 milhões, unificando diversos

tributos federais, estaduais e municipais para recolhimento em uma única guia DAS (Documento

de Arrecadação do Simples).

O impacto para as empresas do Simples Nacional já deve ocorrer em aproximadamente 5 meses,

já que, por força do art. 13, § 10o, da Lei Complementar no 214/2025, o contribuinte deverá

formalizar sua opção de forma semestral, iniciando-se a aplicação de tal regra em set/26 (para

o período de jan a jun/27), com nova aplicação posterior em mar/27, na forma regulamentada

pelo Comitê Gestor do Simples Nacional (para o período de jul a dez/27), não sendo mais

realizada a opção, portanto, de forma anual. Esta opção pode ser feita entre os seguintes

regimes:

a) Regime Unificado (tradicional adaptado)

- mantém o recolhimento em guia única (DAS), de todos os tributos, incluindo IBS e CBS;

- limitações à transferência de créditos ao destinatário de bens e serviços.

b) Regime Regular (híbrido)

- recolhimento, em DAS, de todos os tributos, exceto o IBS e a CBS;

- recolhimento do IBS e CBS em guia apartada, sob lógica da não-cumulatividade;

- transferência total de créditos ao destinatário de bens e serviços.

A opção pela continuidade na sistemática de tributação do Simples Nacional passará a ser um

instrumento ativo de posicionamento tributário, já que os clientes de empresas optantes

tenderão a realizar a compra de mercadorias, insumos e serviços de empresas que lhes possam

gerar a apropriação integral de créditos de IBS/CBS, créditos estes que as empresas do Simples

só proporcionarão de forma parcial, exceto na opção pelo Regime Regular. A conta é simples e

pode ser assim demonstrada:

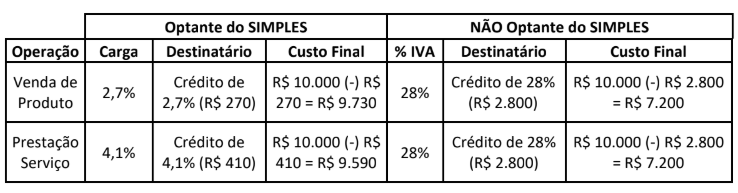

Em uma operação de R$ 10 mil, se realizada com uma empresa do Simples Nacional, o custo

efetivo tende a ser significativamente maior, em comparação com uma realizada com empresa

não optante do Simples, especialmente pela possibilidade de aproveitamento integral do crédito

de 28% nesta última hipótese.

Este período de transição exige preparação técnica e antecipação decisória das empresas do

Simples Nacional, incluindo aquelas que realizam a contratação de serviços e compra de

materiais deste tipo de empresa, e nosso escritório está à disposição para avaliação

individualizada e orientação quanto ao modelo mais eficiente para cada operação.

- Tags:

- simples nacional

- Tributário

Deixe uma resposta