O conceito de distribuição de lucro está ligado a empresas limitadas, que possuem sócios, enquanto o de dividendos está ligado a sociedades anônimas, que possuem acionistas. De qualquer forma e de maneira resumida, lucros e dividendos correspondem à parcela que remanesce após a pessoa jurídica receber seu faturamento e pagar suas despesas.

Desde 1996, os lucros ou dividendos das pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não sofrem a incidência do imposto de renda na fonte (IRF), tampouco integram a base de cálculo do imposto de renda do sócio ou do acionista.

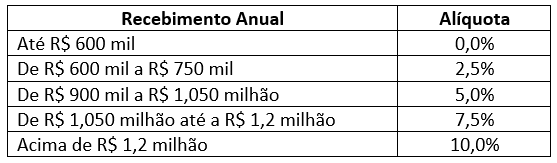

Agora, o Governo Federal encaminhou ao Congresso Nacional o Projeto de Lei nº 1087/2025, que pretende tributar recebimentos superiores a R$ 600 mil por ano, mediante a aplicação de alíquotas de até 10%, o que equivale a R$ 50 mil por mês, criando o Imposto de Renda da Pessoa Física Mínimo (IRPFM), conforme tabela:

O IRPFM pago na fonte será uma antecipação do IRPFM a ser efetivamente apurado na declaração de ajuste anual (DIRPF) da pessoa física, e esta nova forma de cobrança tem como finalidade cobrir a diminuição da arrecadação relativo ao Imposto de Renda para Pessoas Físicas (IRPF), já que o mesmo Projeto de Lei ampliou a faixa de isenção para aqueles que ganham até R$ 5 mil mensais.

Dessa forma, pessoas físicas, sócias ou acionistas, com rendimentos recebidos superiores a R$ 600 mil anuais, estarão sujeitas ao pagamento de Imposto de Renda pelas novas regras descritas para os fatos geradores ocorridos a partir de 1º/01/2026, caso o referido Projeto de Lei seja aprovado ainda este ano.

O presente tema é controvertido e envolve a chamada “tributação das altas rendas” e certamente causará fortes discussões no meio empresarial. Tributar lucros e dividendos estava previsto para ser discutido na “Reforma da Renda”, logo após ter sido aprovada a “Reforma do Consumo”, mas o Governo Federal preferiu enviar ao Congresso Nacional esta proposta de nova forma de tributação, de maneira antecipada.

Nosso escritório segue acompanhando de perto essa e outras questões relevantes, com o objetivo de oferecer orientações jurídicas sempre atualizadas e adequadas às necessidades de nossos clientes e segue à disposição para fornecer mais informações e esclarecimentos sobre os impactos desse Projeto de Lei.

Deixe uma resposta