Toda pessoa física obrigada a entregar a Declaração de Imposto de Renda (DIRPF), pode abater as despesas com instrução do próprio contribuinte e também de seus dependentes legais, que se relacionem a:

- educação infantil, inclusive creches e as pré-escolas;

- ensino fundamental, médio e educação superior, inclusive pós-graduação, como especialização, mestrado e doutorado;

- educação profissional, compreendendo o ensino técnico e o tecnológico.

Todavia, as citadas despesas com instrução não podem ser abatidas integralmente, pois estão limitadas ao valor de R$ 3.561,50, por ano e por indivíduo, o que resultaria num valor mensal de apenas R$ 296,79 por mês.

Diante da incompatibilidade deste limite com a realidade, eis que normalmente tais despesas assumem montantes anuais consideravelmente mais elevados, a constitucionalidade de tal limitação pode ser questionada mediante a propositura de ação judicial, visando a redução do IRPF, bem como a recuperação dos valores pagos a maior pelos contribuintes.

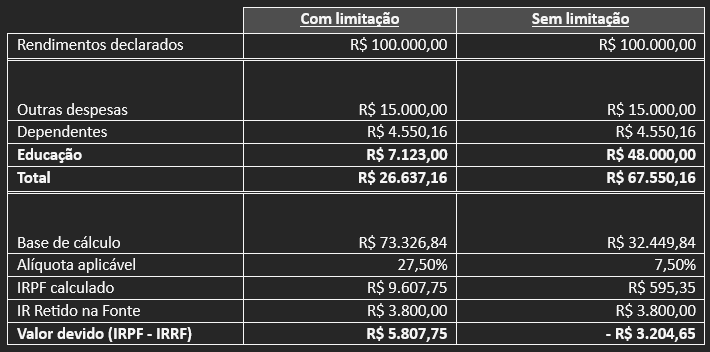

A título exemplificativo, consideraremos um contribuinte que:

o recebeu no ano rendimentos tributáveis de R$ 100mil; o gastou com a instrução de dois filhos R$ 48mil (R$ 2mil cada mensalidade); o teve outras despesas dedutíveis no valor total de R$ 15mil (médico e INSS); o sofreu retenção de IRRF no valor de R$ 3.800,00;

Assim, onde havia originalmente um IR a pagar de R$ 5,8mil, se passa a constatar um montante de R$ 9,0mil a ser recuperado, relativo à devolução do IRPF que foi indevidamente exigido (R$ 5,8mil), bem como do montante de R$ 3,2mil que seria restituído. Projetando a recuperação de R$ 9mil para todos os 5 anos anteriores à propositura da ação judicial, é possível chegar a uma restituição de aproximadamente R$ 50mil, devidamente corrigido pela Taxa Selic.

Nosso escritório tem acompanhado o tema e se coloca à disposição para esclarecimentos e providências a respeito.

interessante... mas ja existem precedentes jurisprudenciais para amparar isso:

Resposta