A Reforma Tributária promoveu ajustes relevantes no tratamento do ativo imobilizado, especialmente em relação à sistemática dos créditos de IBS e da CBS, com os ajustes da Lei Complementar nº 214/2025.

O ativo imobilizado abrange a aquisição de bens destinados à manutenção das atividades operacionais da empresa e com uso prolongado, tais como máquinas, veículos, edificações, equipamentos e infraestrutura, para que a empresa possa realizar suas atividades industriais, comerciais ou de prestação de serviços.

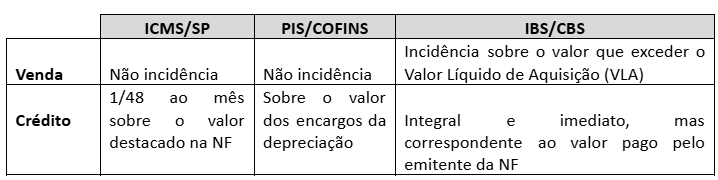

O atual Sistema Tributário, em linhas gerais, permite o crédito do ICMS de forma fracionada, ou seja, em 1/48 ao mês, e para fins de PIS/COFINS, este crédito sobre ativo imobilizado é realizado sobre a parcela da depreciação destes bens, de acordo com a vida útil destes. Todo este conjunto de regras é de difícil controle e, ainda assim, o creditamento somente ocorre ao longo do tempo.

Em regra, antes da Reforma Tributária, as operações envolvendo bens do ativo imobilizado possuíam tratamento restritivo para fins de aproveitamento de créditos, e ainda, condicionado a regras específicas e a algumas restrições interpretativas.

O novo modelo tributário que substituiu o ICMS pelo IBS e o PIS/COFINS pela CBS, privilegia a não-cumulatividade plena, onde os investimentos na aquisição de bens do ativo imobilizado deixam de ser creditados em longo prazo e passam a integrar o centro da estratégia fiscal das empresas, mas, em contrapartida, a venda destes ativos passa a sofrer a incidência dos tributos. Veja-se o seguinte quadro comparativo:

Merece especial atenção o fato de que a CBS será integralmente implementada em 2027, mas o IBS terá implementação progressiva até 2033, e isto ensejará, além da convivência entre regimes distintos, o aumento da complexidade operacional.

De forma prática, empresas com atividades de indústria, logística, energia e infraestrutura, que empregam expressivos investimentos em ativos imobilizados, devem atentar-se para:

- a) Vender ativos imobilizados até 31/12/2026, para se beneficiar da não incidência do ICMS, PIS e COFINS nesta alienação; e

- b) Comprar ativos imobilizados após 01/01/2027, para se beneficiar do crédito integral da CBS (estimada em 9,8%) sobre o valor da aquisição.

Nosso escritório tem acompanhado de perto as alterações propostas ao longo da reforma tributária, permanecendo à disposição para esclarecimentos adicionais e para maiores orientações a respeito da questão.

Deixe uma resposta