O Superior Tribunal de Justiça (STJ) uniformizará o entendimento quanto à possibilidade de exclusão do ICMS, do PIS e da COFINS da base de cálculo do IPI e o resultado deste julgamento se tornará referência obrigatória para outros processos deste mesmo tema.

Tal tese decorre da análise do conceito da base de cálculo constante na Lei do IPI (art. 14, da lei nº 4.502/64), segundo o qual, para produtos nacionais industrializados e revenda de produtos importados, a base de cálculo do IPI é o valor total da operação, ou seja, o preço do produto, apenas acrescido do valor do frete e das demais despesas acessórias, mas sem a previsão expressa da inclusão do ICMS, PIS e COFINS.

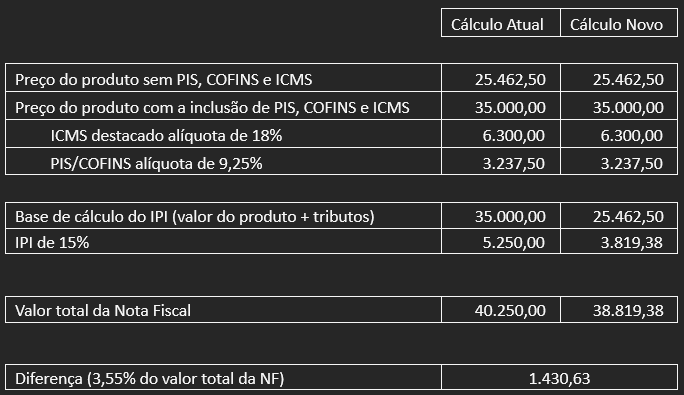

Agora, caberá ao STJ na avaliação deste tema, definir se o valor de operação (base de cálculo) pode englobar os valores dos tributos que se pretende excluir. Tomando-se por base a venda de um determinado produto no valor de R$ 35 mil com alíquota de IPI de 15%, temos:

Se este contribuinte auferir faturamento de R$ 500 mil relativo ao produto citado acima, a economia mensal seria um pouco mais de R$ 20 mil, o que então possibilitaria a recuperação de cerca de R$ 1,5 milhão, corrigidos pela Taxa Selic, relativos aos últimos 5 anos.

Caso a decisão do STJ seja favorável aos contribuintes, a tendência desse Tribunal é modular a aplicabilidade da recuperação dos valores pagos a maior que o devido pelos contribuintes, de forma a possibilitar que somente aqueles que ingressaram com a ação judicial antes do julgamento, se beneficiem.

Neste sentido, contribuintes do IPI devem avaliar a possibilidade de buscar seu direito, em demanda judicial individual, pleiteando a exclusão do ICMS, PIS e COFINS da base de cálculo do IPI incidente sobre suas operações.

Nosso escritório tem acompanhado a questão e se coloca à disposição para prestar maiores esclarecimentos a respeito.

Deixe uma resposta