A desoneração da folha de pagamento é um benefício fiscal, concedido sobre as contribuições previdenciárias (INSS), para diversos setores da economia, que passam a recolher o INSS sobre o total da receita bruta da empresa, no percentual de 1% a 4,5%, ao invés dos 20% sobre o total da folha de salários da empresa.

No final de 2023, tal sistemática foi prorrogada até 12/2027 pela Lei n° 14.784/23. Em contrapartida, o Governo tomou duas atitudes no intuito de barrar tal prorrogação: (i) vetou tal benefício por meio da Medida Provisória n° 1.202/23 e (ii) requereu a declaração da inconstitucionalidade da Lei n° 14.784/23, por meio da ADI n° 7633.

Esta ADI teve a liminar concedida pelo Ministro Zanin, para que a folha de salários voltasse a ser onerada integralmente, o que obrigou os contribuintes a recolherem o INSS com a alíquota de 20% sobre a folha de salários, já no mês 04/2024.

Tendo em vista o impacto de tal medida aos setores afetados, estes se articularam e, após negociações, os efeitos da liminar foram prorrogados por mais 60 dias, ou seja, na prática, os beneficiários voltam a ter direito à desoneração.

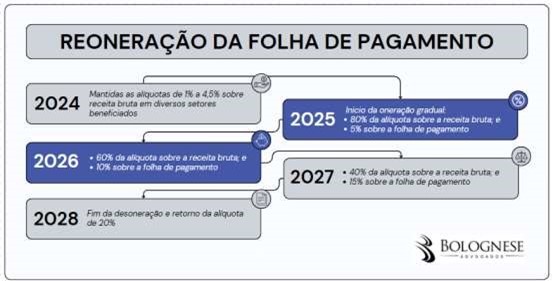

A proposta que está sendo discutida poderá ser alterada até a regulamentação do tema por meio lei, que prevê a desoneração total em 2024 e nos anos seguintes, por meio de uma oneração gradual, conforme abaixo:

Nosso escritório se coloca à disposição para auxiliá-los com este tema e outros que envolvem a tributação previdenciária.

Deixe uma resposta