Não é novidade que a pandemia causada pelo COVID-19 trouxe efeitos danosos à economia nacional e para compensar estes efeitos, foi publicada a Lei nº 14.148/2021 que institui o Programa Emergencial de Retomada do Setor de Eventos (PERSE).

Sobre esta lei ocorrem diversas controvérsias. Primeiramente, uma parte da redação original foi vetada pela Presidência da República, mas o Congresso Nacional, em sessão conjunta da Câmara dos Deputados e do Senado Federal, rejeitou tal veto. Em 18/03/2022, foi publicada em edição extra do Diário Oficial da União a promulgação das partes vetadas da Lei nº 14.148/2021.

Desta forma, foi restabelecido a desoneração de PIS, COFINS, IRPJ e CSLL, por 60 meses:

Art. 4º – Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos incidentes sobre o resultado auferido pelas pessoas jurídicas de que trata o art. 2º desta

Lei:

- – Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição PIS/Pasep);

- – Contribuição para o Financiamento da Seguridade Social (Cofins); III – Contribuição Social sobre o Lucro Líquido (CSLL); e IV – Imposto sobre a Renda das Pessoas Jurídicas (IRPJ).

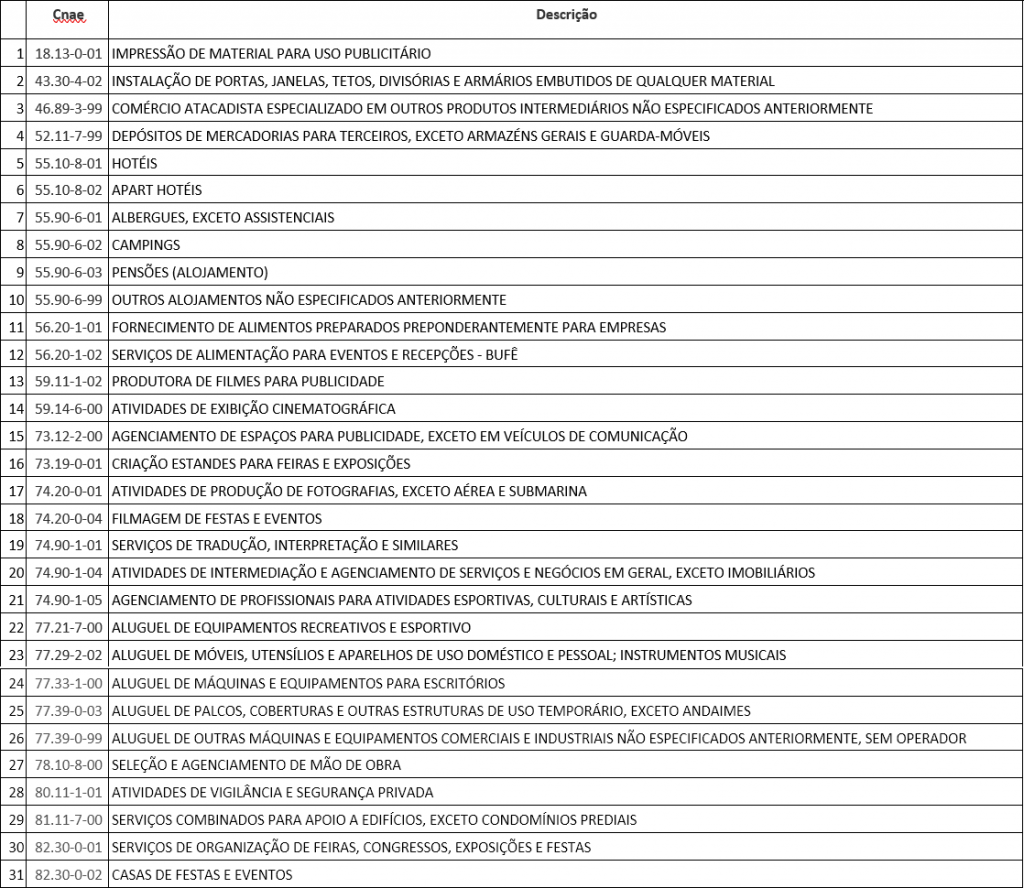

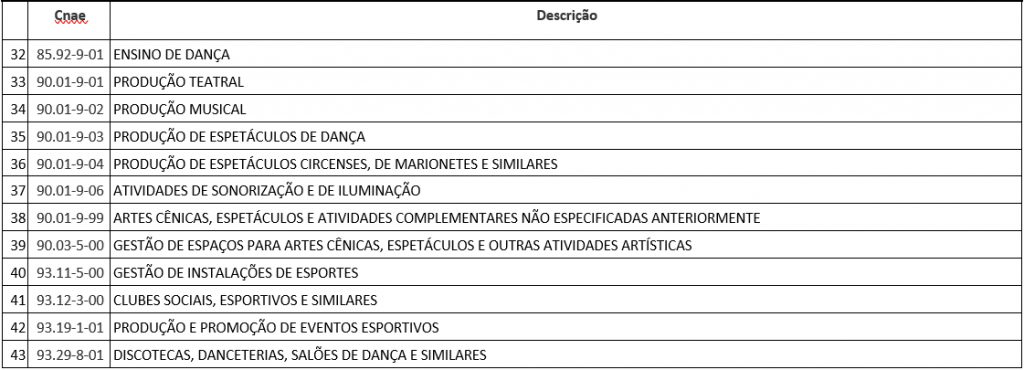

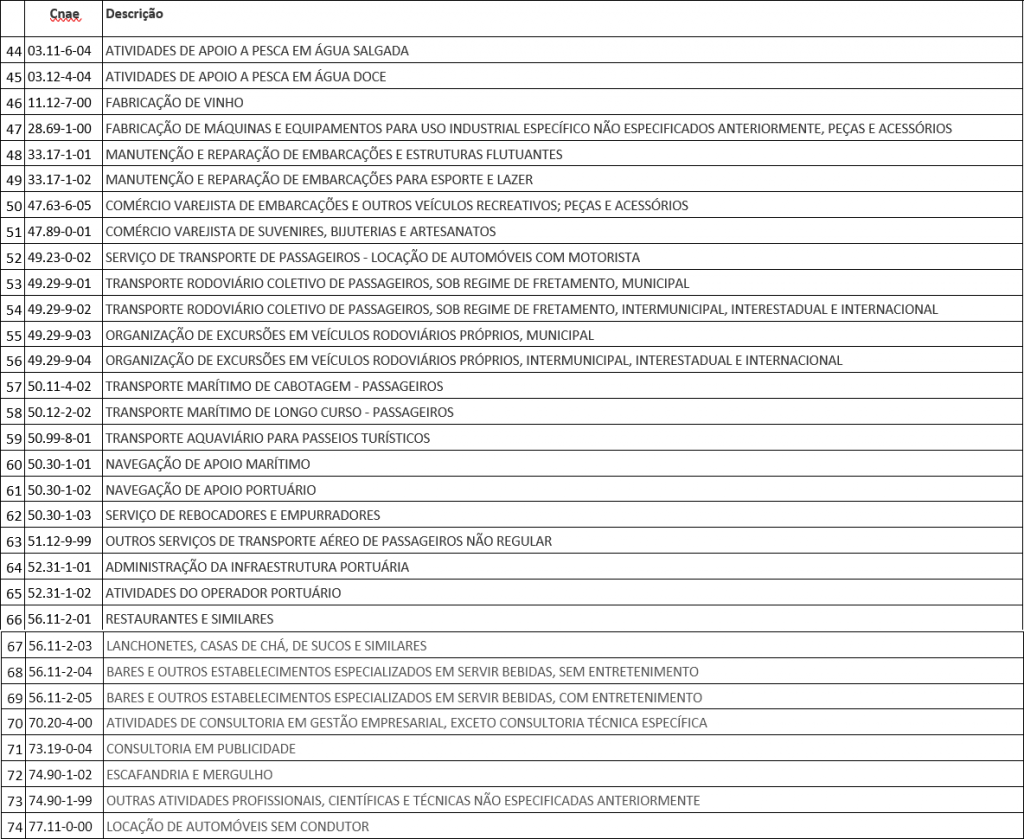

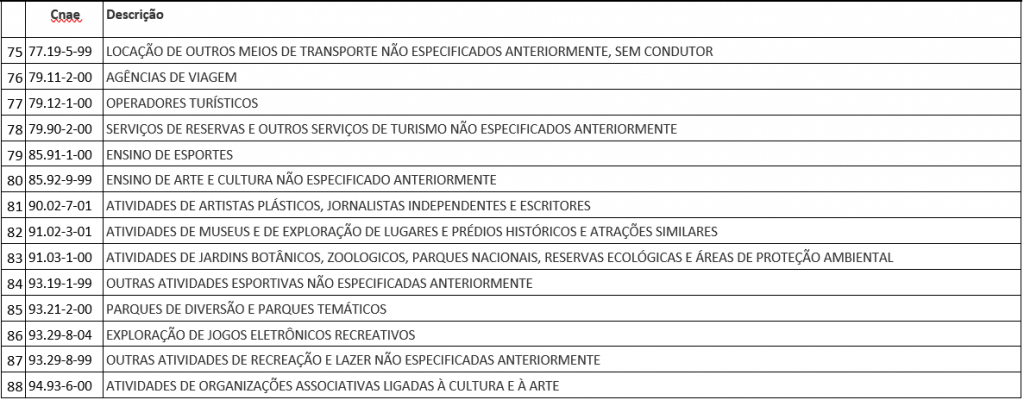

Esta desoneração é direcionada à 88 CNAEs – Classificação Nacional de Atividades Econômicas – elencados na Portaria ME Nº 7.163/2021 (veja todas as atividades beneficiadas ao final deste texto).

Em virtude do emaranhado legal e normativo que esta desoneração se encontra, bem como por todas as controvérsias que esta lei gerou, e, principalmente pela possibilidade de haver dúvidas quanto à empregabilidade de tal benefício fiscal, nosso entendimento é no sentido da necessidade de se buscar amparo judicial, diante da falta de regulamentação pela Receita Federal do Brasil e União Federal, mediante a propositura de Mandado de Segurança para garantir o direito a utilização do benefício fiscal, além de afastar o risco de sucumbência, que imputaria o ônus às empresas, caso a ação judicial não tenha resultado positivo.

Lista de atividades que podem se beneficiar da isenção de PIS, COFINS, IRPJ e CSLL ANEXO I

Lista de atividades que podem se beneficiar da isenção de PIS, COFINS, IRPJ e CSLL – ANEXO I

Lista de atividades que podem se beneficiar da isenção de PIS, COFINS, IRPJ e CSLL – ANEXO II

Lista de atividades que podem se beneficiar da isenção de PIS, COFINS, IRPJ e CSLL – ANEXO II

Deixe uma resposta