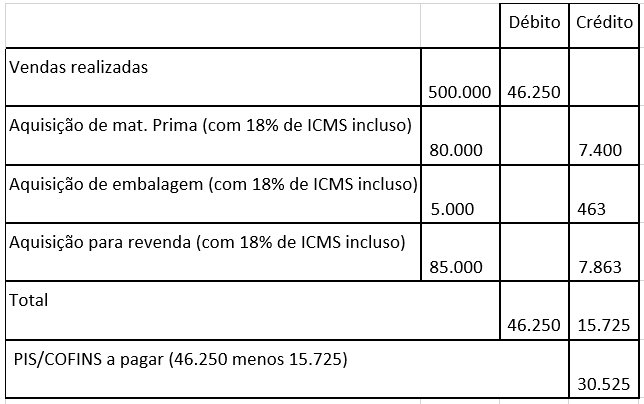

Empresas que apuram o PIS/COFINS pela sistemática não-cumulativa determinam o montante a pagar destes tributos mediante o encontro dos débitos (decorrentes das vendas realizadas) e dos créditos (decorrentes da aquisição de matéria-prima, insumos, material de embalagem, mercadoria para revenda, bem como de serviços admitidos pela legislação vigente).

Num exemplo simples, a apuração do PIS/COFINS até abril/2023, pode ser assim demonstrada:

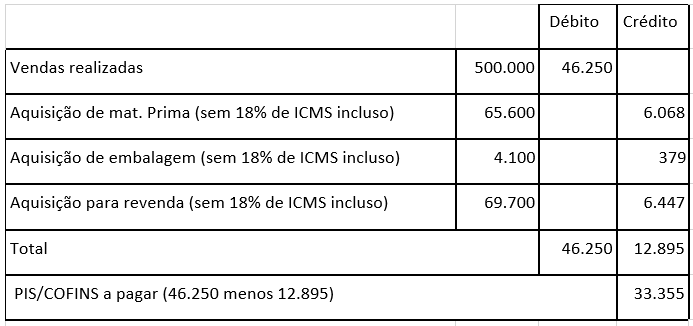

Agora, nos termos da Medida Provisória nº 1.159/2023, publicada no dia 13/01/2023, deverá ser excluído o ICMS da base de cálculo do PIS/COFINS quando da tomada de crédito, isto é, das aquisições.

Tal medida visa equilibrar o fato de que em 03/2017 o Supremo Tribunal Federal excluiu o ICMS da base de cálculo do PIS/COFINS nas operações de venda e com a publicação da MP acima citada, as empresas tributadas pelo Lucro Real, que se creditam de PIS/COFINS na entrada, deverão fazê-lo excluindo da base de cálculo o ICMS, o que, consequentemente, diminuirá o montante creditado pela empresa e por via de consequência, aumentará a carga tributária em mais de 9%.

Doravante, a apuração do PIS/COFINS será desta forma:

A medida provisória ainda deve ser aprovada pelos parlamentares para manter seus efeitos e, caso assim seja, a exclusão do ICMS entra em vigor a partir de 1º de maio.

Nosso escritório tem acompanhado as alterações e implementações e se estamos à disposição para auxiliá-los a respeito.

Deixe uma resposta