Desde 1º/01/2024 a Prefeitura Municipal de São Paulo impôs ao setor de prestação de serviços da CONSTRUÇÃO CIVIL, um aumento indireto da carga tributária, praticamente impedindo a dedução do valor de materiais empregados da base de cálculo do ISS.

Tal restrição decorre do Parecer Normativo SF Nº 3 de 27/12/2023, que somente passa a admitir a dedução da base de cálculo do ISS relativo aos serviços de construção, quando os materiais, cumulativamente:

- forem agregados de forma permanente à obra:

- forem produzidos pelo prestador dos serviços fora do local da obra;

- forem comercializados pelo prestador de serviços com a incidência do ICMS.

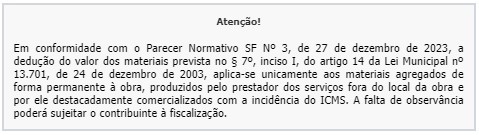

Como tal parecer normativo é de caráter impositivo e vinculante para toda a Administração Tributária paulistana, eventual descumprimento pode causar severas autuações, inclusive já há o aviso aos contribuintes, informando que estarão sujeitos à fiscalização:

Neste contexto, empresas de construção civil serão implacavelmente prejudicadas financeiramente em suas operações, já que a dedução da base de cálculo do ISS fica praticamente restringida, aumentando consequentemente o recolhimento do imposto.

Ocorre que, referido Parecer Normativo SF N° 003, é contrário ao que prevê a Lei Complementar nº 116/2003, que determina que “não se incluem na base de cálculo do ISS, o valor dos materiais fornecidos pelo prestador dos serviços de construção civil.

Por sua vez, a própria Lei do ISS do Município de São Paulo, já passa a restringir quando apenas prevê a dedução do valor dos materiais incorporados ao imóvel (e não fornecidos, como a LC nº 116/03), assim como o Regulamento do ISS paulistano também adota a mesma posição, apenas permitindo a dedução de materiais incorporados ao imóvel, vedando, por exemplo, a dedução de lixas quando o serviço for de pintura, já que estas não serão incorporadas ao imóvel.

Vale frisar que referido Parecer Normativo sustenta que este novo posicionamento decorre da jurisprudência da 1ª e 2ª Turma do Superior Tribunal de Justiça (STJ), sendo uma inverdade, na medida que o tema não está pacificado e a 2ª Turma tem o entendimento favorável aos contribuintes.

Com tais argumentos, é altamente recomendável que empresas de construção civil busquem abrigo no Poder Judiciário, de modo a obter a autorização para continuar deduzindo o valor dos materiais aplicados da base de cálculo do ISS. Nosso escritório está acompanhando de perto este tema e se coloca à disposição para quaisquer dúvidas ou questionamentos.

Deixe uma resposta