O ITBI (Imposto sobre a Transmissão de Bens Imóveis), é devido sempre que ocorrer a transmissão de propriedade de bens imóveis entre pessoas, quando for por ato oneroso (venda).

A base de cálculo é o valor venal do imóvel e alíquota pode ser variável de acordo com o Município onde estiver o bem.

Tomando por base o Município de São Paulo, o ITBI é cobrado com alíquota de 3%, aplicada, não mais utilizando o valor venal do imóvel, como determina a legislação de regência, mas sim utilizando o valor venal de referência, criação da própria Prefeitura.

O Superior Tribunal de Justiça (STJ), firmou tese no sentido de que o ITBI (i) tem como base de cálculo o valor do imóvel negociado, assim entendido o valor negociado entre as partes; e (ii) de que o Município não pode arbitrar previamente base de cálculo diferente, nem tampouco utilizar um “valor de referência” estabelecido unilateralmente pelo Fisco Municipal.

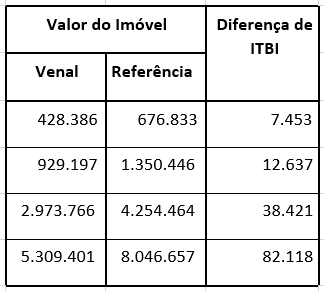

Com base em valores reais do quadro abaixo, os valores que podem ser requeridos em forma de restituição, a depender do valor do imóvel, pode ser elevado. Vejamos:

Desta forma, contribuintes que adquiriram imóveis nos últimos cinco anos podem ingressar com ações judiciais para reaver valores pagos a maior a título de ITBI.

Nosso escritório vem acompanhando de perto este e outros assuntos tributários e está à disposição para orientações.

Caro Dr. Marcelo Bolognese. Eu fiz o inventário de minha mãe e a doação de meu pai. Pagamos o ITBI com o valor atualizado do mercado, principalmente em São Paulo (Município). Vamos ver se podemos recuperar?

Resposta