Em vigor desde 1º/05/2023, empresas que apuram o PIS/COFINS pela sistemática não-cumulativa devem excluir o ICMS que tenha incidido na operação. Este tema já foi abordado em outros informativos de jan/2023 (clique aqui) e fev/2023 (clique aqui).

Desta forma, sobre toda aquisição no mercado interno brasileiro obrigatoriamente deve-se excluir o ICMS destacado no documento fiscal na apropriação dos créditos de PIS/COFINS, conforme a Lei nº 14.592/2023.

E como ficam as empresas importadoras?

O art. 15 da Lei nº 10.865/04 garante o direito ao crédito do PIS/COFINS devidos na importação quando, dentre outras hipóteses, a operação envolva mercadoria para revenda ou aquisição de matéria-prima e insumos, mas a dúvida que paira sobre o tema é se empresas importadoras também deverão excluir o ICMS devido na importação na tomada de créditos.

Essa discussão é recente e ainda não há qualquer posicionamento da Receita Federal do Brasil, porém, alertamos que há a possibilidade do Fisco entender que o ICMS da importação deve ser excluído da base de cálculo dos créditos de PIS/COFINS.

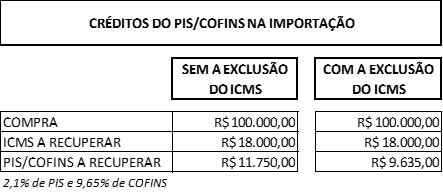

Abaixo uma comparação, a título exemplificativo, entre os dois cenários: apropriação de créditos do PIS/COFINS sem e com a exclusão do ICMS devido.

Por isso, ressaltamos ser NECESSÁRIO o ingresso de ação judicial para garantir a apropriação integral dos créditos de PIS/COFINS, sem qualquer restrição, ou seja, sem o abatimento do ICMS da importação.

Nosso escritório tem acompanhado esta discussão e se encontra à disposição para auxiliá-los a respeito.

Deixe uma resposta