Recentemente, a Justiça Federal de Piracicaba determinou que o IPI não recuperável deve ser mantido na base de cálculo dos créditos de PIS/COFINS e essa decisão beneficia empresas que apurem tais contribuições na sistemática não-cumulativa.

O IPI não recuperável é aquele incidente sobre as aquisições de produtos destinados à revenda OU utilizados como insumos na prestação de serviços e que não podem ser compensados por não haver um processo de industrialização, sendo assim, um crédito “perdido”.

A Receita Federal do Brasil, tinha o entendimento de que tanto a atividade de revenda como a de prestação de serviços, poderia tomar crédito sobre o valor total da aquisição, ou seja, com o IPI não recuperável incluso, porém, na Instrução Normativa nº 2.121/2022 houve mudança desse entendimento e a inclusão do IPI não recuperável passou a ser vedada.

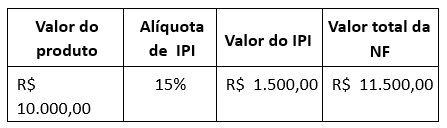

Vejamos a diferença entre os dois cenários, considerando uma compra de produto para revenda ou um insumo a ser utilizado na prestação de serviço, com valor de R$ 10 mil e IPI de 15%:

Cálculo para crédito de PIS/COFINS

Em relação à apropriação dos créditos de PIS/COFINS, a diferença entre os cálculos corresponde a mais de 13% de perda.

O tema é relevante para empresas REVENDEDORAS ou PRESTADORAS DE SERVIÇOS que estejam no lucro real e apurem o PIS/COFINS na sistemática não-cumulativa, que para reverter a situação e viabilizar a inclusão do IPI não recuperável no cálculo dos créditos de PIS/COFINS, devem ingressar com ação judicial.

Nosso escritório tem acompanhado esta discussão e se encontra à disposição para auxiliá-los a respeito.

Deixe uma resposta