A exclusão do ICMS retido por Substituição Tributária (ICMS/ST) da base de cálculo do PIS e da COFINS foi incluída na pauta de julgamentos do Superior Tribunal de Justiça (STJ) do dia 26/04/2023.

Este tema ganhou maior relevância após o julgamento favorável aos contribuintes proferido pelo Supremo Tribunal Federal (STF) quando considerou inconstitucional a inclusão do ICMS destacado na nota fiscal na base de cálculo do PIS e da COFINS.

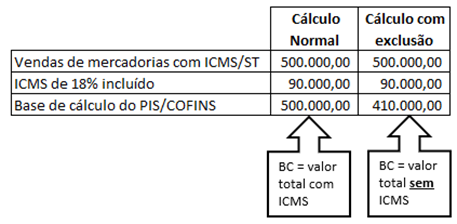

Quer saber mais como funciona o ICMS/ST? Veja nosso informativo de 23/02/2022, clicando aqui e logo abaixo, uma simulação da redução da base de cálculo do PIS/COFINS, o que permite recuperar tudo o que foi pago a maior nos últimos 5 (cinco) anos contados da propositura da ação judicial.

Desta forma, os contribuintes substituídos que, embora não apurem ou recolham o ICMS/ST por ocasião da venda, pagaram este imposto ao comprar da indústria ou do fabricante e o valor total da venda foi utilizado para cálculo do PIS/COFINS.

Diante disso, estes contribuintes podem ingressar com medida judicial, visando a obtenção de respaldo legal para excluir o ICMS/ST na base de cálculo do PIS e da COFINS.

Ressalta-se, todavia, que os contribuintes que ingressarem com a medida após o início do julgamento, podem ser impactados pela modulação dos efeitos que vem sendo muito utilizada pelos Tribunais Superiores e impactam na diminuição do valor do crédito a ser recuperado pelo contribuinte.

Nosso escritório vem acompanhando de perto o assunto e está à disposição para orientações e auxílio.

Deixe uma resposta